可能有很多人都不知道 Melati 是间怎样的公司。让我简单说明,Melati 于 19/3/2007 上市,是一间建筑公司。我最欣赏的是,Melati 不是等政府宣布 project 才竞标,而是自动自发把建议书提呈到政府要求 project。从各种新闻看来,Melati 最擅长是起公路,再来就是起 Condo 或住宅区。2007 年,她很幸运的拿到 Kota Damansara Carrefour 的合同,一时成为佳话。至于 Melati 还有什么 project,可以参考她的网站:

http://www.melatiehsan.com.my

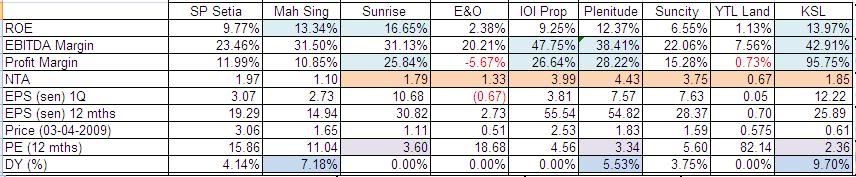

昨天刚刚出炉了 2009 2Q 季报,看到这样的数据,我想大家都对 Melati 失去信心。这一季的 Profit Margin 和 EBITDA 只有 4.94% 和 10.82%。比较 2007 年和 2008年的数据,可以说是 Melati 今年遇到了前所未有的困难。里面提到最主要下跌的原因是营业额减少和成本增加,不难想像建筑公司在这种时候有这种困难。

现在我来看看 Melati 可不可能渡过这个难关:

Cash = 88,932,408

Long term borrowing = 171,257

Shot term borrowing = 86,678,245

Trade Receivables = 32,726,050

Trade Payables = 34,290,977

通常 Receivables 和 payables 接近我都不加入负债里面。

Total Borrowing = 86,849,502

看来 Melati 应该没有问题渡过这个难关。有两点我不是很明白的是:

Long term project claims receivables = 88,522,500

Amount due from contract customers = 16,747,447

有谁知道这两项数据是什么吗? 季报里没有详细解释。

再看看股息:

2008

First and Final dividend of 5.5 sen less income tax of 25%in respect ofthe year ended 31 August 2008

2007

First and Final dividend of 7.5 sen less tax of 26% in respect of the yearended 31 August 2007

从 2007 年季报开始看起,通常 Melati 第三季和第四季的业绩都比较好。我假设后面两季都拿回同样的业绩全年预测的 EPS = 3.91 x 2 = 7.82 sens。

再看看派息率:

2007 年的全年 EPS 和上面有点出入,36.84 是从季报里拿到的,而 40.11 是 2007 年年报里拿到,所以用 40.11 比较恰当。

2007 年是 18.70%

2008 年是 35%

我拿中间的平衡点 25%,就是今年有可能会派息 2 sens。所以我大胆估计今年派息会在 2- 3 sens 之间。而且很大可能性没有派息,都是不要期望那么高。

算算 DY:

Price = RM 0.61

Dividend = RM 0.02

DY = 3.2%

如果我的预测准确的话,今年的 DY 还是比 FD 高。

建筑行业是属于循环企业,所以这几年应该处于困难时期,可是当建筑行业回归高峰期,Melati 的股价肯定往上冲。问题就是,以这样的差业绩,你买得下手吗?